| FG |

Составила :Блудова Зоя Константиновна

на главную страницу

Введение :

В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать

на отклонения от нормальной деятельности предприятия. Управление денежными потоками является тем

инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия -

получения прибыли.

Таким образом, в процессе функционирования любого предприятия присутствует движение

денежных средств (выплаты и поступления), то есть денежные потоки; существуют различные подходы

к определению категории "денежные потоки"; в Украине в условиях инфляции и кризиса неплатежей

управление денежными потоками является наиболее актуальной задачей в управлении финансами.

Причина выбора темы :

В дипломной работе для выполнения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические подходы к понятию и сущности денежных потоков;

- проанализировать основные методы управления денежными потоками;

- определить основные показатели, используемые при управлении денежными потоками;

- рассмотреть случаи невозможности решения данной задачи аналитически;

- произвести оценку инвестиционных рисков денежных потоков;

- на основе анализа показателей разработать рекомендации по улучшению механизма управления денежными потоками предприятия.

Практическая значимость дипломного исследования заключается в разработке конкретных мероприятий по совершенствованию управления денежными потоками на предприятии.

Дисконтирование денежных потоков

Метод дисконтирования денежных потоков инвестиционных проектов является ключевым в современном финансовом анализе.

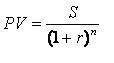

Процесс нахождения текущей ценности называется дисконтированием.

Для того, чтобы сумма, наращенная через n периодов капитализации, составила S ден.ед., нужно положить в банк  ден.ед. в начале срока. Такой начальный капитал называется текущей (или приведенной) ценностью суммы S и обозначается символом PV (от английского термина "present value"). Итак, для текущей ценности имеет место формула ден.ед. в начале срока. Такой начальный капитал называется текущей (или приведенной) ценностью суммы S и обозначается символом PV (от английского термина "present value"). Итак, для текущей ценности имеет место формула  (1.2) (1.2)

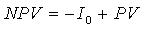

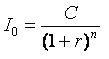

Имеет место расчет чистой текущей ценности проекта, которая находится по формуле: (1.3) (1.3)

Чистая текущая ценность проекта показывает, на сколько денежных единиц данный проект требует меньше начальных инвестиций, чем банковский депозит, размер которого в момент времени, когда данный проект генерирует прибыль, равен ожидаемой прибыли проекта. Если чистая текущая ценность проекта положительна, то деньги выгоднее вкладывать в проект, чем в банк. Если же чистая текущая ценность проекта отрицательна, инвестировать выгоднее в банк.

Норма дисконтирования денежных потоков проекта, при которой чистая текущая ценность равна нулю, называется внутренней нормой прибыли проекта. В англоязычной литературе внутренняя норма прибыли имеет специальное обозначение IRR (от английского термина "internal rate of return").

Из данного определения, а также из формул (1.2) и (1.3) непосредственно вытекает, что внутренняя норма прибыли проекта есть решение следующего уравнения:  (1.4) (1.4)

Отметим, что на эффективном финансовом рынке инвестиционные проекты с одинаковым финансовым риском должны иметь равные внутренние нормы прибыли. Отметим также, что чем выше финансовый риск проекта, тем большую внутреннюю прибыли требуют от проекта потенциальные инвесторы

Анализ чувствительности денежных потоков проекта :

Анализ чувствительности денежных потоков инвестиционного проекта - это анализ того, как изменятся денежные потоки проекта при изменении одного или нескольких влияющих на них факторов.

При решении экономических задач часто встречаются ситуации, когда квалификация непосредственных исполнителей не позволяет разработать достаточно адекватные экономико-математические модели или решить задачу современными математическими методами. В таком случае решения могут быть найдены методами имитационного моделирования.

Поскольку модели без учета рисков менее интересны, мы возьмем в пример инвестиционный проект, под которым будем считать любое инвестирование денег, генерирующее денежные потоки в будущем.

Экономико-математическая модель денежных потоков данного проекта определяется:  (1.5) (1.5)

где:

Q - годовой выпуск продукции ;

р - ожидаемая цена ;

u - переменные издержки в расчете на одну продукцию;

F - постоянные издержки за один год;

I0 - начальные инвестиции;

n - срок проекта в годах;

t - налоговая ставка;

r - норма дисконтирования денежных потоков проекта.

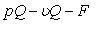

Прибыль проекта до уплаты налога за один год равна  (1.6) (1.6)

Бухгалтерская налогооблагаемая прибыль составит pQ - vQ - F - I 0 / n (1.7)

При постоянных параметрах модели p = const, Q = const, F = const, I 0 = const - решение достаточно простое. Представим эти параметры как случайные параметры с заданными законами распределений. Проведем статистические исследования аналогичных инвестиционных проектов в аналогичных экономических условиях, будем считать, что они подчинены одному из законов: равномерному, нормальному или показательному. Для этого нам понадобится сгенерировать случайные числа равномерно распределенные в интервале [0,1].

Конечной целью данной задачи имитационного моделирования является нахождение плотности вероятности случайных величин Cj (1).

Решение производится таким образом.

Генерируются четыре массива равномерно распределяемых чисел в интервале [0,1]. В каждом массиве приблизительно по N=100 чисел. Далее генерируются массивы . При этом матожидание . При этом матожидание  и дисперсия и дисперсия  зависят от используемого закона распределения случайных чисел. зависят от используемого закона распределения случайных чисел.

Равномерный закон:

Показательный (экспоненциальный) закон:

Нормальный закон:

Подставляя j-е числа в алгоритм формулы (1.7) и вычисляем Aj для каждого числа j. В зависимости от условия положительна ли бухгалтерская налогооблагаемая прибыль или нет (1.5) далее используем соответственный алгоритм. На выходе имеем массив случайных чисел Dj с искомым законом распределения.

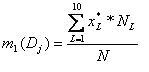

Строим гистограмму с числом разрядов Dj с числом разрядов L=  =10. предварительно находим Djmin и Dkmax. Разность Dkmax - Djmin делим на L=10, это есть ширина нашего разряда. Находим середины всех разрядов =10. предварительно находим Djmin и Dkmax. Разность Dkmax - Djmin делим на L=10, это есть ширина нашего разряда. Находим середины всех разрядов  . .

Имеем:

где:

- математическое ожидание случайной величины Dj; - математическое ожидание случайной величины Dj;

-среднее значение L-го разряда;

- количество чисел, попавших в L-й разряд; - количество чисел, попавших в L-й разряд;

N=100 - общее количество чисел.

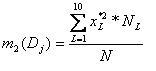

Аналогично вычисляем  : :

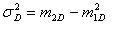

Дисперсия случайных чисел определяется как:

Взятый на определенный момент общий капитал фирмы стабилен, затем через какое-то время он изменяется. Движение капитала на предприятии происходит постоянно. Конкуренция между предприятиями требует постоянного приспособления к изменяющимся условиям; технологические усовершенствования, обуславливающие значительные капиталовложения, инфляция, изменение процентных ставок, налоговое законодательство, - все это оказывает большое влияние на движение капитала предприятия. Поэтому необходимо эффективно управлять движением капитала в рамках предприятия.

Заключение :

В заключение можем сказать, что в выпускной работе выбрана простая модель, а в реальной жизни необходимо использовать более сложные модели.

При написании данного реферата магистерская работа еще не была завершена, окончательное завершение: январь 2007 года. Полный текст работы и все материалы по теме могут быть получены у автора или руководителя после указанной даты.

Список используемой литературы :

1. Белоусов Е.Г. и др. Математическое моделированиеное экономических процессов. М.: Изд-во МТУ, 1990

2. Давыдов Э.Г. Исследование операций.М.: Высш.шк., 1990

3.Тарасевич В.М. Экономико-математические методы и модели в ценообразовании. Л.: ЛФЭИ, 1991

4. Четыркин Е.М. Методы финансовых и коммерческих расчетов.М.: Дело. Лтд., 1995

5 Экономико-математические методы и модели: Учеб. пособие/ Н.И. Холод, А.В. Кузнецов, Я.Н. Жахар и др. ; Под общ ред. А.В. Кузнецова.- Мн.: БГЭУ, 1999

6.Шелегеда Б.Г., Смирнов А.В., Костенко Н.В. Анализ инвестиционного риска случайных денежных потоков с использованием имитационного моделирования. Вісник донецького університету, сер.В: Економічні науки, вип.2, 2000

на главную страницу

|

JGKJYF |